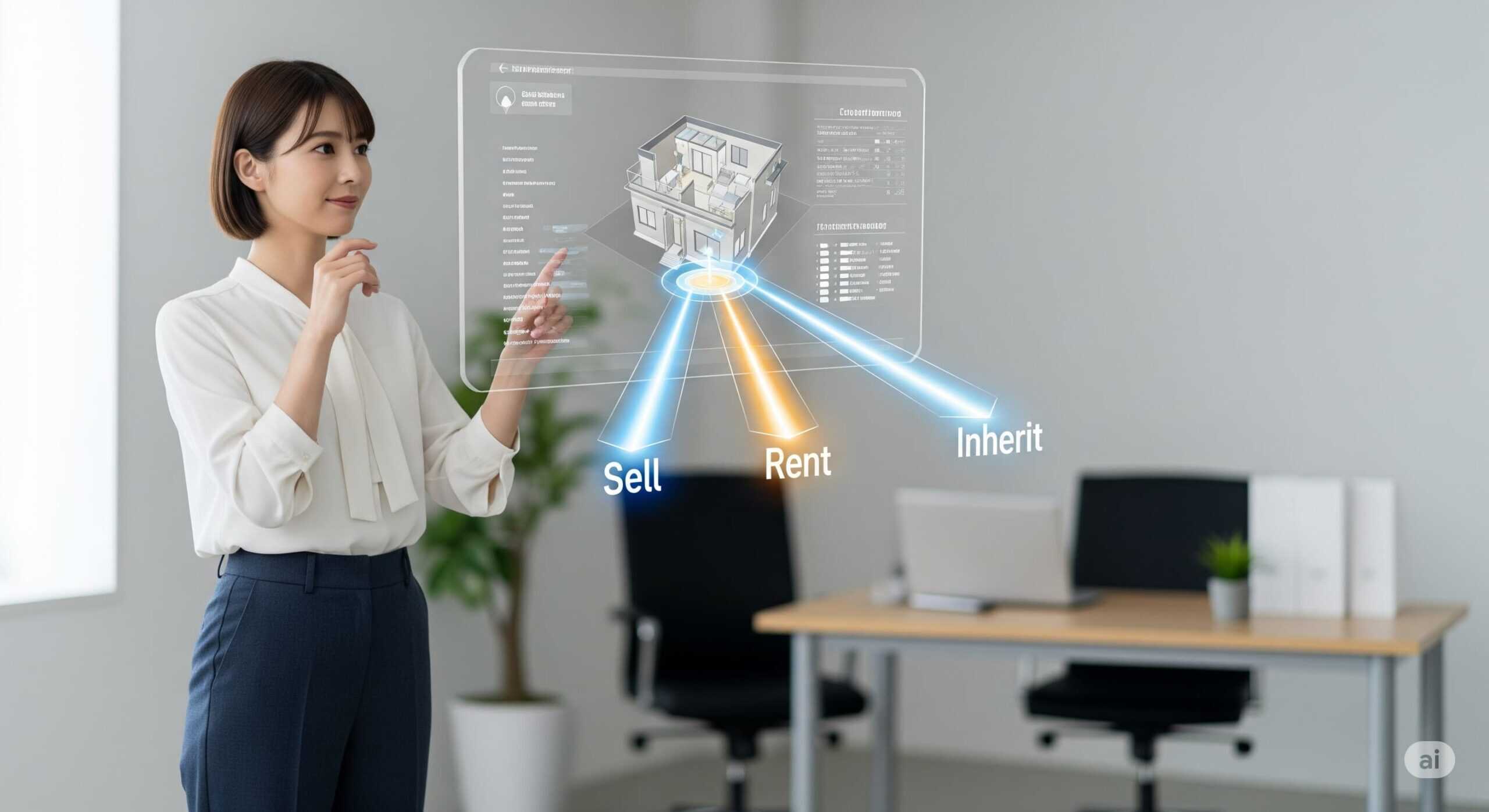

はじめに:「終の棲家」という幻想と、ポートフォリオの柔軟性

人生というポートフォリオにおいて、住まいは最も大きな資産(Asset)であり、同時に最も長期にわたる負債(Debt)でもあると言えるでしょう。多くの人は、「終の棲家」という言葉に象徴されるように、一度手に入れた家に永住することを前提に、この大きな決断を下すのかもしれません。

しかし、私たちの人生は、予期せぬ変化の連続です。転勤、転職、家族構成の変化、親の介護、そして相続。これらの変化の波を乗りこなすためには、ポートフォリオ全体、特にその中核をなす「住まい」という資産に、『柔軟性』を持たせておくことが不可欠と考えられます。

「出口戦略」とは、決して購入の失敗を前提とする悲観的な考えではないのかもしれません。それは、変化し続ける未来の自分と家族の「選択の自由」を守るための、最も賢明で、愛情深いポートフォリオマネジメントなのです。

今回は、この「人生とポートフォリオ思考」という視点から、人生の「もしも」に備えるための出口戦略について、具体的な4つの論点から解説していきます。

ライフプランの変動と、資産の「流動性」

急な転勤や転職が決まった時、あなたのポートフォリオはその変化に耐えられるでしょうか。住まいという資産の価値は、その「価格」だけで決まるものではありません。『売りたい時に、適正な価格で、スムーズに売却できるか』という、資産の『流動性』こそが、その真価を決定づけると言えるでしょう。

流動性の低い不動産は、ポートフォリオにおける「塩漬け資産」となり、あなたの人生のフットワークを重くする可能性があります。二重の住居費に苦しんだり、キャリアにおける大きなチャンスを逃したりする可能性すら考えられるのです。

購入を検討する際には、その物件のスペックだけでなく、「このエリアの中古市場は活発か」「将来、多くの人が住みたいと思う普遍的な魅力があるか」といった、資産の流動性を見極める視点を持つことが、未来のあなたの選択肢を守ることに繋がります。

住宅ローンという負債との向き合い方

「住宅ローンが残っていると、家は売れないのではないか?」 これは、多くの人が抱く大きな誤解の一つかもしれません。結論から言えば、住宅ローンが残っていても、家の売却は可能です。

重要なのは、売却価格がローン残高を上回るか(アンダーローン)、下回るか(オーバーローン)です。多くの場合、家の売却代金でローンを一括返済し、抵当権を抹消した上で、買主へ引き渡すという手順を踏みます。

この仕組みを理解しておくことは、ポートフォリオにおける最大の負債を、どう管理していくかという視点において極めて重要です。それは、いざという時に「売却」という選択肢を冷静に検討できるかどうかに直結するからです。これは、複雑に見える金融の仕組みを正しく理解し、自身のポートフォリオを主体的にコントロールするための、基本的な知識と言えるでしょう。

「賃貸に出す」という選択肢と、現実的な収支計画

住み替えの際に、必ずしも家を売却する必要はないでしょう。「賃貸に出す」ことで、資産を維持しながら、家賃収入という新しいキャッシュフローをポートフォリオに加える、という選択肢もあります。

しかし、ここで注意すべきなのは、不動産会社が提示する「想定家賃収入」を鵜呑みにしないことです。ポートフォリオの健全性を考えるならば、より現実的な収支計画を立てる必要があります。

- 表面利回り: 年間家賃収入 ÷ 物件価格

- 実質利回り: (年間家賃収入 – 年間経費) ÷ 物件価格

この『年間経費』には、管理会社への手数料、固定資産税、修繕費、そして『空室期間』のリスクも含まれます。これらの現実的なコストを考慮せずに立てた計画は、ポートフォリオに予期せぬマイナスを生み出す可能性があります。

「賃貸に出す」という選択は、あなたが不動産オーナーという、新しい役割を担うことを意味します。その事業計画は、希望的観測ではなく、現実的な数字に基づいて冷静に立てるべきでしょう。

相続という「予期せぬポートフォリオの変動」

ある日突然、実家を相続する。それは、あなたの人生のポートフォリオに、予期せぬ資産と、そして課題が組み込まれる瞬間と言えます。特に、誰も住む予定のない「空き家」は、放置すれば資産価値が下がるだけでなく、固定資産税や管理の負担が重くのしかかることがあります。

この課題に対しては、感情と理性の両面から、冷静な判断を下す必要があります。

- 感情的な価値: 家族の思い出が詰まった家を、どう扱うか。

- 経済的な価値: その家は、客観的に見て売却や賃貸が可能なのか。

- 将来的なコスト: 維持する場合、解体する場合、それぞれどのくらいの費用がかかるのか。

「売るか、貸すか、壊すか」。この判断は、ご家族の想いを尊重しつつも、あなたのポートフォEフォリオ全体に与える影響を長期的な視点でシミュレーションし、最も合理的な選択をすることが求められる、重要な経営判断なのです。

まとめ:出口戦略とは、未来の自分への「贈り物」である

出口戦略を考えることは、決して後ろ向きな行為ではないのかもしれません。

それは、予測不可能な未来を旅する、あなたとあなたの家族が、どんな変化の波に遭遇しても、しなやかに対応し、常に最良の選択を取り続けられるようにするための、『未来の自分への「贈り物」』なのです。

住まいを、単なる「暮らしの箱」としてではなく、人生というポートフォリオを構成する、柔軟で、流動的な「戦略的資産」として捉えること。

その視点こそが、長期にわたる、豊かで安心な暮らしを実現するための、最も確かな羅針盤となるでしょう。あなたのポートフォリオには、こうした未来への「贈り物」が用意されているでしょうか。一度、『終の棲家』という言葉の響きから自由になり、変化し続ける人生を豊かに生き抜くための戦略を、描いてみてはいかがでしょうか。

コメント